钟表行业市场发展前景2021-20

2021-08-20

经过多年发展,在机械产业、电子产业等关联产业的基础上,通过持续创新和对成熟制造行业的借鉴,中国钟表行业发展得到很大的提升。目前,中国已成为世界钟表行业生产大国,产品产量位居世界前列。

2019中国钟表出口情况

2019年中国累计出口成品表6.63亿只,同比长3.01%;出口额24.19亿美元,同比増长8.66%。其中出口机械表1922.64万只,同比增长68.23%,占表及表芯出口量的2%;出口额2.54亿美元,同比增长5734%,增长近79个百分点,占成表及表芯出口额的10%。

出口电子表6.44亿只,同比増长1.84%,占表及表芯出口量的81%;出口额21,65亿美元,同比增长4.85%,占表及表芯出日额的85%。

2019中国钟表进口情况

2019年钟表及其零配件和定时器及其他计时仪器进口总额为41.14亿美元,同比增长8.54%,占进出口总额的45.49%。

中国钟表主要产业分布

中国钟表制造业逐渐形成以中小企业为主体的集群式发展结构,民营企业和三资企业迅速扩张(占企业总数70%以上)。已形成广东珠三角地区、福建、浙江、江苏、山东、天津等六个主要产区。

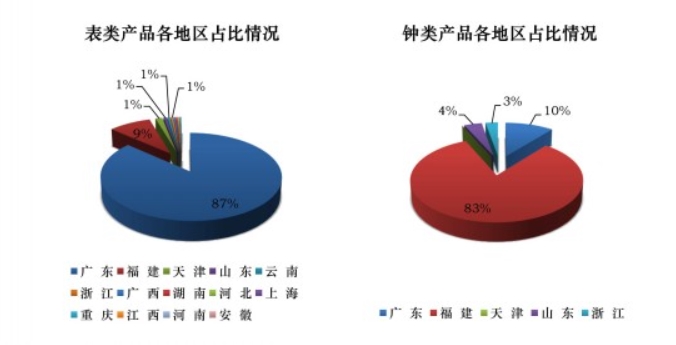

2019年,在中国14个主要表类产品生产地区中,云南、湖南和重庆三地产品产量占比虽小,但产量较去年增长超12倍,其中,云南省产量跃居中国第5位,湖南省产量已基本恢复至2017年水平。广东省产品产量占中国产量的87%,同比下降速度放缓。在中国5个主要钟类产品生产地区中,广东和山东两地产品产量呈两位数长,福建省产品产量占中国产量的83%,同比下降3,41%,浙江和天津两地产品产量降幅收窄。

资料来源:中国钟表协会

中国钟表行业现状

中国钟表虽然规模大,但是存在一系列的供给侧的问题,缺乏强有力的产品作为支撑,中国生产的手表基本停留在中低端的定位,产品附加值低,利润相对薄弱。

行业整体自主创新能力不强。从目前的现状来看,以企业为主体的创新体系尚不健全,人才、技术储备不足,新兴产业带动作用还不强。受科技体制的影响以及知识产权保护不完善,制约了科技创新的成效。

从行业的供给侧竞争过度,带来两方面的不良后果,一方面是产能过剩,另一方面,过度竞争把企业锁在了低端,企业没有研发的成本和能力,限制了产品质量的提高和向高端水平的发展,无法实现产品的升级,以致于消费者没办法在国内买到自己需要的产品,涌向国外。

中国钟表行业前景分析

1.中国钟表行业在全球地位进入核心圈

中国钟表行业的地位将从世界钟表产业的外围圈开始进入到核心圈,从配角逐步变为主角,在话语权、定价权上将日趋改变,钟表大国地位开始起步。

中国具有强大的电子工业优势和信息产业优势,“弯道超车”的契机已经来临;据有关数据统计,当前世界钟表最大的市场在中国内地,不仅是中低端钟表市场,高端钟表的最大绝对值也是中国内地市场,过去中国对这个资源没有足够重视,今后将会加重突显话语权、定价权等支配地位。

2.世界钟表产业竞争格局发生重大调整期

智能手表、互联网+引发美国等国家积极参与全球钟表产业再分工,承接产业及资本转移,可能引发世界钟表产业格局的深度调整。围绕科技和产业发展制高点的竞争日趋激烈,同时催生制造业互联网+生产方式的极大变革。对钟表行业提出严峻挑战,但也提供了难得的发展机会。

3.消费需求的升级为钟表行业拓展了新的领域和空间

当前,中国进入中等偏上收入水平国家,需求出现了新升级,由中低端消费向中高端消费升级、由传统消费向新型消费升级。

钟表行业外贸行业建议

●以质量为基,品牌为优

钟表行业在注重产品质量的前提下,应不断引进先进技术,以创新能力开发抢占市场,打造优质品牌形象,提升产品定位,迈进高端消费市场,摆脱价格低廉、低技术含量的现状,提升行业国际竞争力。

●稳定已有客户,积极拓展新客户

中国钟表产品主要出口国家及地区前三位分别是中国香港占出口总量的42%,越南占出口总量的23%,美国占出口总量的10%。前三位的出口国家及地区占了总量的75%,所以要保证这些已有客户不流失,做好售后服务,稳定单量。

其次,也要不断拓展客户来源和渠道,关注东南亚及欧洲市场。

●线上线下结合,多渠道寻找买家

互联网经济全球化,网络触达人们生活的方方面面,外贸行业也要与时俱进,线上线下双向并行,实现资源整合,寻找买家开发新市场。

钟表, 表轴,精密轴,钟表配件,高精度尺寸检测

上一个: 探针尺寸缺陷检测机

下一个: 2021年中国机器视觉市场前景分析